У той самий час цим займаються центробанки майже всіх країн.

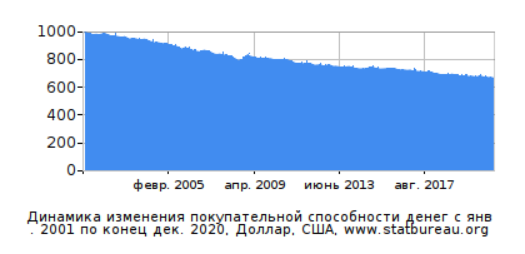

За останні 20 років інфляція навіть такої стабільної валюти, як Долар США, склала майже 50%. Тобто якщо 20 років тому за три тисячі доларів ви умовно могли купити три айфони, то сьогодні за ці гроші зможете купити тільки два. Виходить, якщо ви свої заощадження тримали під подушкою, то ви втратили третину.

А як бути тоді? Віднести гроші до банку під відсоток? Давайте порахуємо. Середній банківський відсоток за депозитами в Україні наразі становить 1,9 річних. Це та сума, яку ви, за ідеєю, мали б заробити.

Але від неї потрібно ще відібрати податок з доходу 18% і військовий збір 1,5%. У результаті банківська ставка становитиме близько 1,5% річних. Давайте не забувати про інфляцію. За рік вона зазвичай становить 2%. Тому піввідсотка на рік ви все одно втратите.

Як із цим боротися? Відповідь проста - потрібно отримувати більшу прибутковість. І найкраще вкладати у ті активи, які вам зрозумілі.

Нерухомість – ідеальний варіант. З одного боку це стабільний інвестиційний актив, з другого - товар тривалого споживання. У середньому на нерухомості можна отримувати 6-7% річних. Давайте рахувати.

Купуємо квартиру за умовні 10 тисяч. І додаємо 7 відсотків річних.

Виходить, що через 10 років ваш капітал збільшиться майже вдвічі. А ще через 10 років він зросте до суми 38 700 доларів США. Тоді як, якщо тримати гроші під подушкою, вони знеціняться в 1,5 рази.

Уявляєш, із яким портфелем активів ти рухаєшся до пенсії.

Але не поспішайте гуглити квартири, які можна придбати. Все це ми зробимо безплатно для вас самі.

Для цього замовте дзвінок із нашого сайту.

Або напишіть нам у WhatsApp