А как тогда быть? Отнести деньги в банк под процент? Давайте посчитаем. Средний банковский процент по депозитам в Украине сейчас составляет 1,9 годовых. Это та сумма, которую вы по идее должны были бы заработать.

Но от нее нужно еще отнять налог с дохода 18% и военный сбор 1,5%. В итоге банковская ставка составит около 1,5% годовых. Давайте не забывать про инфляцию. За год она обычно составляет 2%. Поэтому полпроцента в год вы все равно потеряете.

Как с этим бороться? Ответ простой - нужно получать большую доходность. И лучше всего вкладывать в те активы, которые вам понятны.

Недвижимость - идеальный вариант. С одной стороны это стабильный инвестиционный актив, а с другой - товар длительного потребления. В среднем на недвижимости можно получать 6-7 % годовых. Давайте считать.

Покупаем квартиру за условные 10 тысяч. И прибавляем 7 процентов годовых.

Получается, что через 10 лет ваш капитал увеличится практически в два раза. А еще через 10 лет он вырастет до суммы 38700 Долларов США. В то время как, если держать деньги под подушкой, они обесценятся в 1,5 раза.

Представляешь, с каким портфелем активов ты двигаешься к пенсии.

Но не спешите гуглить квартиры, которые можно купить. Все это мы сделаем бесплатно для вас сами.

Для этого закажите звонок с нашего сайта.

Или напишите нам в WhatsApp

А как тогда быть? Отнести деньги в банк под процент? Давайте посчитаем. Средний банковский процент по депозитам в Украине сейчас составляет 1,9 годовых. Это та сумма, которую вы по идее должны были бы заработать.

Но от нее нужно еще отнять налог с дохода 18% и военный сбор 1,5%. В итоге банковская ставка составит около 1,5% годовых. Давайте не забывать про инфляцию. За год она обычно составляет 2%. Поэтому полпроцента в год вы все равно потеряете.

Как с этим бороться? Ответ простой - нужно получать большую доходность. И лучше всего вкладывать в те активы, которые вам понятны.

Недвижимость - идеальный вариант. С одной стороны это стабильный инвестиционный актив, а с другой - товар длительного потребления. В среднем на недвижимости можно получать 6-7 % годовых. Давайте считать.

Покупаем квартиру за условные 10 тысяч. И прибавляем 7 процентов годовых.

Получается, что через 10 лет ваш капитал увеличится практически в два раза. А еще через 10 лет он вырастет до суммы 38700 Долларов США. В то время как, если держать деньги под подушкой, они обесценятся в 1,5 раза.

Представляешь, с каким портфелем активов ты двигаешься к пенсии.

Но не спешите гуглить квартиры, которые можно купить. Все это мы сделаем бесплатно для вас сами.

Для этого закажите звонок с нашего сайта.

Или напишите нам в WhatsApp

Как вы теряете деньги или почему важно инвестировать.

17.05.21

17.05.21

Деньги не тратите, а их становится меньше. В чем проблема? А я вам скажу: старая, добрая инфляция - способ конфисковать ваши средства. Это чем-то сродни фальшивомонетничеству.

В то же время этим занимаются центробанки практически всех государств.

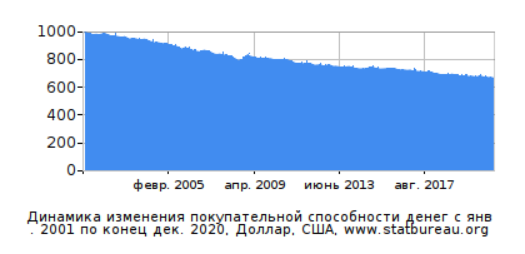

За последние 20 лет инфляция даже такой стабильной валюты как Доллар США составила почти 50%. То есть если 20 лет назад за три тысячи долларов вы условно могли купить три айфона, то сегодня за эти же деньги сможете купить только два. Получается, что если вы свои сбережения держали под подушкой, то вы потеряли треть.

А как тогда быть? Отнести деньги в банк под процент? Давайте посчитаем. Средний банковский процент по депозитам в Украине сейчас составляет 1,9 годовых. Это та сумма, которую вы по идее должны были бы заработать.

Но от нее нужно еще отнять налог с дохода 18% и военный сбор 1,5%. В итоге банковская ставка составит около 1,5% годовых. Давайте не забывать про инфляцию. За год она обычно составляет 2%. Поэтому полпроцента в год вы все равно потеряете.

Как с этим бороться? Ответ простой - нужно получать большую доходность. И лучше всего вкладывать в те активы, которые вам понятны.

Недвижимость - идеальный вариант. С одной стороны это стабильный инвестиционный актив, а с другой - товар длительного потребления. В среднем на недвижимости можно получать 6-7 % годовых. Давайте считать.

Покупаем квартиру за условные 10 тысяч. И прибавляем 7 процентов годовых.

Получается, что через 10 лет ваш капитал увеличится практически в два раза. А еще через 10 лет он вырастет до суммы 38700 Долларов США. В то время как, если держать деньги под подушкой, они обесценятся в 1,5 раза.

Представляешь, с каким портфелем активов ты двигаешься к пенсии.

Но не спешите гуглить квартиры, которые можно купить. Все это мы сделаем бесплатно для вас сами.

Для этого закажите звонок с нашего сайта.

Или напишите нам в WhatsApp

А как тогда быть? Отнести деньги в банк под процент? Давайте посчитаем. Средний банковский процент по депозитам в Украине сейчас составляет 1,9 годовых. Это та сумма, которую вы по идее должны были бы заработать.

Но от нее нужно еще отнять налог с дохода 18% и военный сбор 1,5%. В итоге банковская ставка составит около 1,5% годовых. Давайте не забывать про инфляцию. За год она обычно составляет 2%. Поэтому полпроцента в год вы все равно потеряете.

Как с этим бороться? Ответ простой - нужно получать большую доходность. И лучше всего вкладывать в те активы, которые вам понятны.

Недвижимость - идеальный вариант. С одной стороны это стабильный инвестиционный актив, а с другой - товар длительного потребления. В среднем на недвижимости можно получать 6-7 % годовых. Давайте считать.

Покупаем квартиру за условные 10 тысяч. И прибавляем 7 процентов годовых.

Получается, что через 10 лет ваш капитал увеличится практически в два раза. А еще через 10 лет он вырастет до суммы 38700 Долларов США. В то время как, если держать деньги под подушкой, они обесценятся в 1,5 раза.

Представляешь, с каким портфелем активов ты двигаешься к пенсии.

Но не спешите гуглить квартиры, которые можно купить. Все это мы сделаем бесплатно для вас сами.

Для этого закажите звонок с нашего сайта.

Или напишите нам в WhatsApp